Меры налоговой поддержки бизнеса

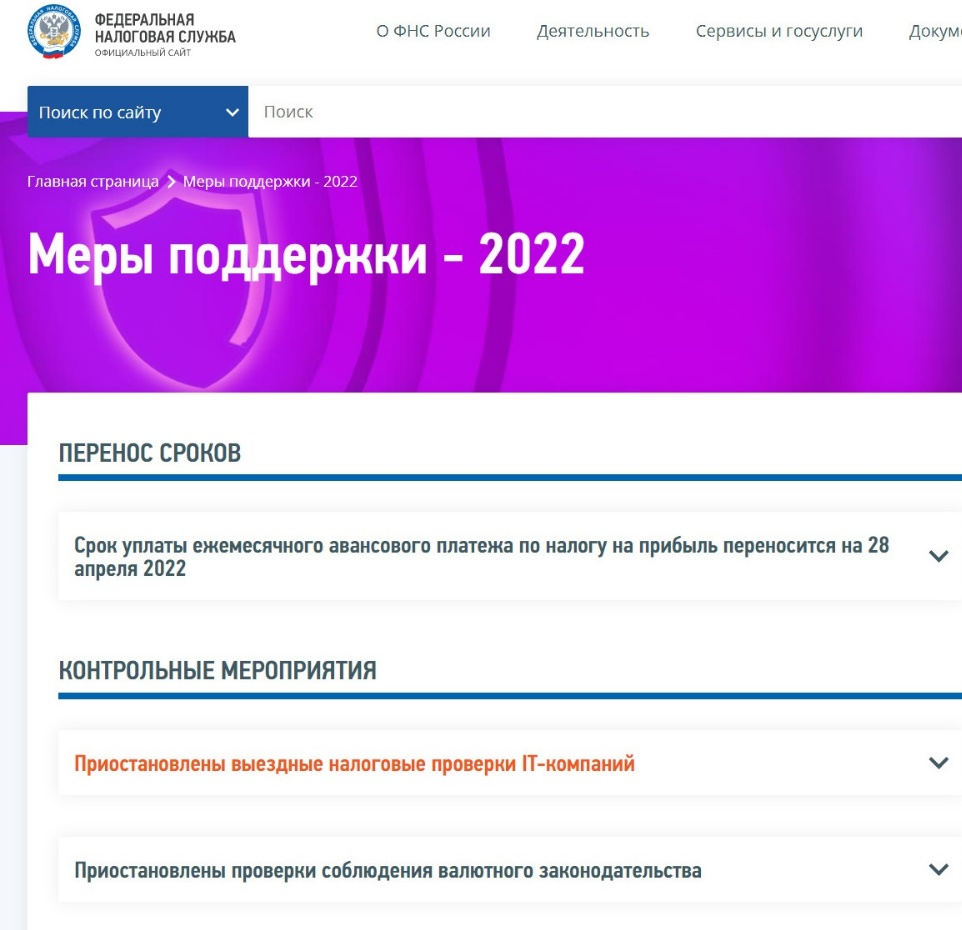

На сайте ФНС России создан раздел «Меры поддержки — 2022» с полным перечнем налоговых льгот для поддержки граждан и бизнеса в условиях санкций. Рубрики сгруппированы как по категориям получателей, так и по отдельным отраслям и сферам деятельности.

По мере утверждения новых законопроектов, информация в разделе «Меры поддержки — 2022» будет обновляться. Кроме того, в случае необходимости и появления запросов от налогоплательщиков ФНС будет давать дополнительные разъяснения по всем мерам поддержки.

Раздел содержит информацию:

- о реструктуризации задолженности вместо банкротства. Приостановлена подача налоговыми органами заявлений о банкротстве должников. Приоритетом в работе налоговых органов станет содействие реструктуризации задолженности. Будут применяться все предусмотренные законодательством процедуры рассрочек и мировых соглашений. По результатам оценки платежеспособности и рисков финансово-хозяйственной деятельности должников с привлечением профессиональных объединений и иных кредиторов будут вырабатываться решения, направленные на сохранение бизнеса;

- о льготах по налогу на прибыль;

- о приостановлении проверки соблюдения валютного законодательства. Приостановлены проверки соблюдения валютного законодательства в части нарушений, предусмотренных Федеральным законом «О валютном регулировании и контроле»;

- об отраслевой поддержке — 0% НДС для гостинично-туристического бизнеса и 0% налог на прибыль для IT-компаний;

- о поддержке бизнеса с иностранным участием — уменьшение НДФЛ на расходы, освобождение от НДФЛ, изменение налоговой базы по налогу на прибыль;

- о контролируемых сделках — увеличение порога для контролируемых сделок, освобождение от ответственности за непредоставление документов, поддержка инвесторов, освобождение от ответственности за неуплату налога;

- об отмене уплаты НДФЛ с процентных доходов, полученных по вкладам в банках в 2021-2022 годах, об освобождении всех доходов в виде материальный выгоды, которые были получены в период с 2021 года по 2023 год включительно;

- об иных изменениях налогообложения — ускоренное возмещение НДС, специальные порядки для учета положительных и отрицательных курсовых разниц, корректировка порядка определения предельной величины процентов по контролируемой задолженности, по долговым обязательствам, возникшим до 1 марта 2022 года и т.д.

3 июня 2022